東京都は都議会公明党のリードで2006年度に、財政の健全化を図る「新公会計制度」を全国に先駆けて導入しました。同制度の下、“隠れ借金”解消や、事業のコスト(経費)比較によるムダ削減が進み、約2兆円の財源が確保できました。

2年間で1兆円の“隠れ借金”解消

「東京の今の喫緊の課題、一番やらなきゃいけないのは財政再建だ」。02年3月の都議会予算特別委員会での公明党の質問が、都による全国初の「新公会計制度」導入につながりました。

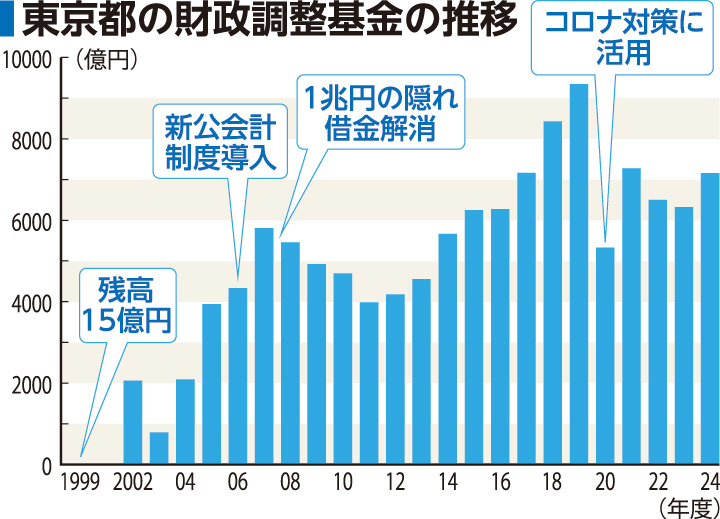

当時、東京都は財政破綻の危機にありました。都の税収は規模が大きく、年度による増減の幅が1兆円に上ることも。しかし、税収が少ない時などに備える「財政調整基金」の積立額は枯渇し、1999年度末時点でわずか15億円でした。

そこで改革をリードしたのが公明党です。以前の自治体会計は、家計簿と同じく現金の出入りのみを記録する「単式簿記・現金主義」でしたが、企業のように資産や負債・コストを正確に把握できる「複式簿記・発生主義」の新公会計制度を2006年度から導入させたのです。

例えば、車を購入した場合、それまでは購入費用のみを記録していましたが、車を資産として記すことで、資産と負債の“見える化”が進み、耐用年数で購入費用を分割する「減価償却費」などを計上することで、行政コストの比較・検討が可能になりました。

新公会計制度の下で、都債の返済に充てるべき積立金の不足や、使い道が決まっていない土地の利払いなどによる累積赤字といった膨大な“隠れ借金”が浮き彫りになりました。実態を把握できたことで、身の丈に合った予算編成や未利用の都有地活用などを進められ、07年度末までの約2年間で1兆円に上る隠れ借金を解消できました。

一時は15億円だった財政調整基金も、19年度には9345億円まで回復。都議会公明党が進めた財政改革により確保できた同基金を活用して、翌年からのコロナ禍で、医療体制の強化や、休業する事業者への「協力金」支給など、さまざまな対策を迅速に実施することができたのです。

事業評価で1兆円のムダ削減

新公会計制度導入のもう一つの成果が、事業コストなどを比較・検討し、適切な見直しを図る「事業評価」が可能になったことです。これを活用した取り組みの結果、07年度~24年度の18年間で、約1兆円のムダ削減が実現しました。

例えば、神津島の三浦漁港では毎年、海底の土砂を取り除くしゅんせつ作業を行っていましたが、事業評価を踏まえ、その代わりに、土砂流入を防ぐ砂防潜堤の設置を採用しました。中長期的に見て費用が抑えられるからです。単年度当たり約4300万円のコスト削減につながりました。

また、江東区や墨田区、大田区などの東部低地帯の水門管理について、各施設で管理を担う従来の現地操作方式と、センターを拠点とした遠隔制御方式で、人件費や減価償却費などを比較。その結果、年間で約1億8800万円のコストが削減できる遠隔制御方式を導入し、11年度から正式稼働しています。

事業評価を通して、25年度は1303億円の財源を確保できる見通しです。こうした財源を活用し、都の25年度予算案には、0~2歳児の保育料無償化の第1子までの拡大や、安い家賃で住める「アフォーダブル住宅」の供給など新しい施策が盛り込まれています。